{kind=link}

La brecha con los principales mercados de la región persiste, debido a la falta de liquidez y reservas. Qué debe pasar para que se dispare el financiamiento

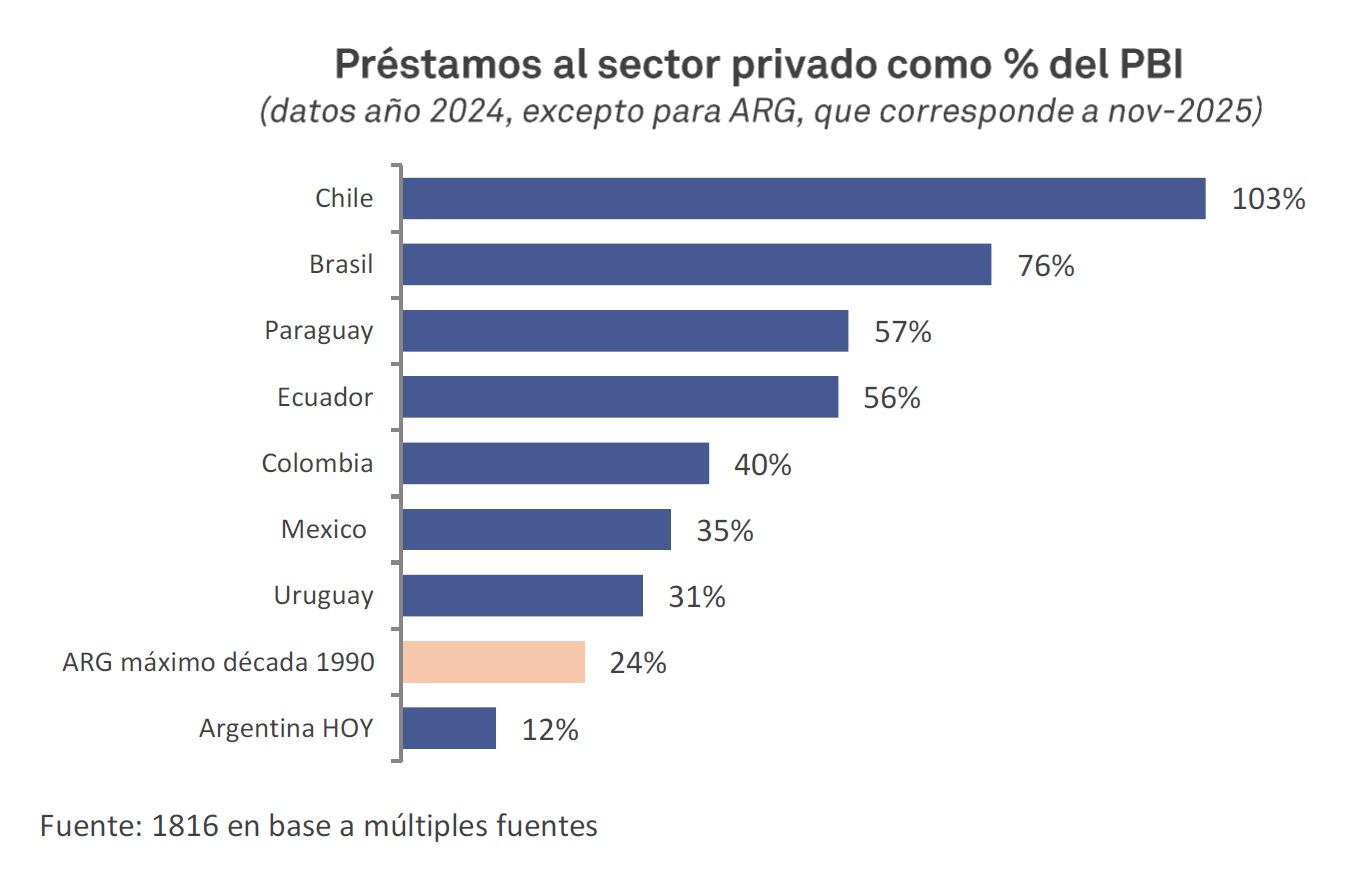

El crédito bancario al sector privado en Argentina se duplicó en lo que va del gobierno de Javier Milei. Pasó de representar el 5,2% del Producto Bruto Interno (PBI) a fines de 2023 al 12% en noviembre de 2025. Pero el país sigue muy lejos de los estándares de América Latina, donde los niveles de financiamiento superan por mucho los alcanzados localmente.

El contraste con la región

El informe atribuye el crecimiento reciente del crédito a la remonetización de la economía, aunque advierte que la liquidez disponible sigue siendo insuficiente para sostener una expansión sostenida. “Una condición necesaria para que pueda materializarse un crecimiento sostenido del crédito es que se vaya remonetizando la economía, que tiene un stock muy bajo de liquidez”, subraya el documento. Si bien los agregados monetarios repuntaron desde fines de 2023, aún no alcanzan los niveles previos a la administración anterior ni los requeridos para equiparar la demanda de crédito de los países vecinos.

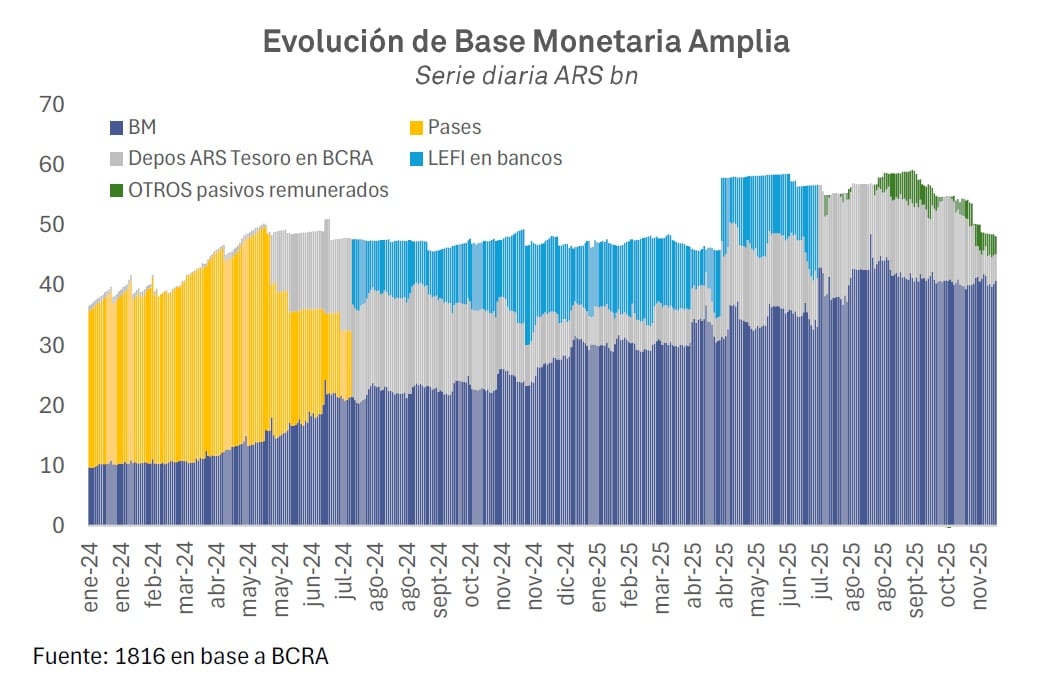

En materia de política monetaria, Nación mantuvo fija la Base Monetaria Amplia entre mediados de 2024 y abril de 2025. Tras la unificación cambiaria, el Banco Central de la República Argentina (BCRA) transfirió $12 billones de utilidades al Tesoro, lo que permitió ampliar la base monetaria. Sin embargo, en los últimos meses, la Base Amplia se redujo por la compra de pesos por parte de Estados Unidos, la venta de dólares del BCRA y las ganancias del Central en el mercado de futuros, lo que limitó la liquidez disponible.

El informe también menciona que, aunque existen alternativas para expandir el crédito —como reducir los requerimientos de efectivo mínimo para los bancos—, la suba reciente de los encajes fue absorbida en títulos que deberían ser repagados con fondos del Tesoro, y los encajes en efectivo no superan significativamente la media histórica.

Qué debe pasar para que crezca el crédito

Para sostener el crecimiento del crédito y acercarse a los niveles regionales, la consultora considera fundamental continuar con la remonetización de la economía, preferentemente a través de compras no esterilizadas de reservas internacionales. El equipo económico ha dado señales en esa dirección, aunque persisten dudas sobre la capacidad de realizar compras de divisas de magnitud bajo el actual esquema de bandas cambiarias. Las emisiones offshore de empresas y provincias contribuyeron a la disponibilidad de divisas, pero la acumulación de reservas sigue siendo un desafío central.

El documento advierte que, si el Gobierno no logra incrementar de manera relevante las reservas en el corto plazo, “el mercado podría mantener dudas sobre la sostenibilidad del régimen cambiario”. Además, señala que los inversores institucionales internacionales estarían más dispuestos a asumir riesgo argentino si existiera un horizonte más claro de acumulación de reservas en el BCRA.

Aunque el equipo económico exhibió disciplina fiscal desde el desembarco de Milei en la Casa Rosada, la comparación de reservas internacionales con otros países de la región la coloca en una posición desventajosa, lo que representa un reto adicional para consolidar el crecimiento del crédito y mejorar la competitividad frente a sus pares latinoamericanos, según concluye el análisis de 1816.

El rol de la liquidez y las restricciones

Por otro lado, el informe señala que, pese al avance del financiamiento en los últimos meses, la economía enfrenta un nivel de liquidez todavía limitado para sostener una expansión más acelerada del crédito. La consultora detalla que la Base Monetaria Amplia cayó desde su máximo de $59,3 billones a $48,5 billones por tres factores combinados: compras de pesos por parte de Estados Unidos, ventas de dólares del Banco Central y ganancias del propio BCRA en el mercado de futuros, que implicaron una destrucción adicional de pesos en términos contables.

En paralelo, el stock de depósitos en pesos del Tesoro en el BCRA se redujo a $4,4 billones, cerca de los mínimos desde el giro de utilidades de abril. Con encajes en niveles cercanos al promedio histórico y un margen acotado para expandir la base por otras vías, el diagnóstico de 1816 es que la remonetización vía compras no esterilizadas de reservas se vuelve una condición cada vez más relevante para acompañar la demanda creciente de crédito.