{kind=link}

El compromiso asumido con el FMI es evitar una caída del tipo de cambio real pero no se está cumpliendo. Crece la presión para que el Central acelere más la suba del tipo de cambio

Mientras todos miran la suba del dólar libre, luego del aumento superior al 12% en apenas 5 jornadas de mercado, la presión se posa ahora sobre la estrategia del Banco Central en relación al tipo de cambio oficial. La elevada inflación y la fuerte suba de la divisa contra monedas emergentes provocó una fuerte apreciación cambiaria, en contra de lo negociado con el FMI.

La presión la tiene ahora el titular del BCRA, Miguel Pesce, que deberá definir si acelera todavía más la suba del dólar oficial. El tipo de cambio mayorista está aumentando en las últimas dos semanas a una tasa cercana al 4% mensual. Pero aún sigue por debajo de la inflación, que en marzo fue de 6,7% y en abril superaría el 5%.

Esa estrategia de subir el dólar por debajo de la inflación fue posible por la apreciación de las monedas emergentes en los últimos meses. Pero esto cambio dramáticamente en las últimas jornadas, junto a una caída más acelerada de Wall Street ante el temor de mayores subas de la tasa de interés en Estados Unidos.

El caso más emblemático, y que más le pega a la economía local, es el rebote del dólar en Brasil. Luego de haber tocado un piso de 4,62 reales previo a Semana Santa, la divisa saltó a 5 reales en las últimas jornadas, o sea más de 8%. Automáticamente esto agrega presión al tipo de cambio en la Argentina y acelera el atraso.

También cayó fuerte el yuan. El dólar subió desde 630 hasta 655, marcando una fuerte recuperación no sólo contra la moneda China sino prácticamente contra todas las monedas de mercados emergentes.

Pese a lo que está comprometido con el FMI, el Central está permitiendo que el dólar oficial se atrase ante la suba de la inflación y la debilidad que en las últimas jornadas mostraron monedas emergentes como el real brasileño. Miguel Pesce tendría fuerte presión para acelerar más el tipo de cambio, que sube al 4% mensual

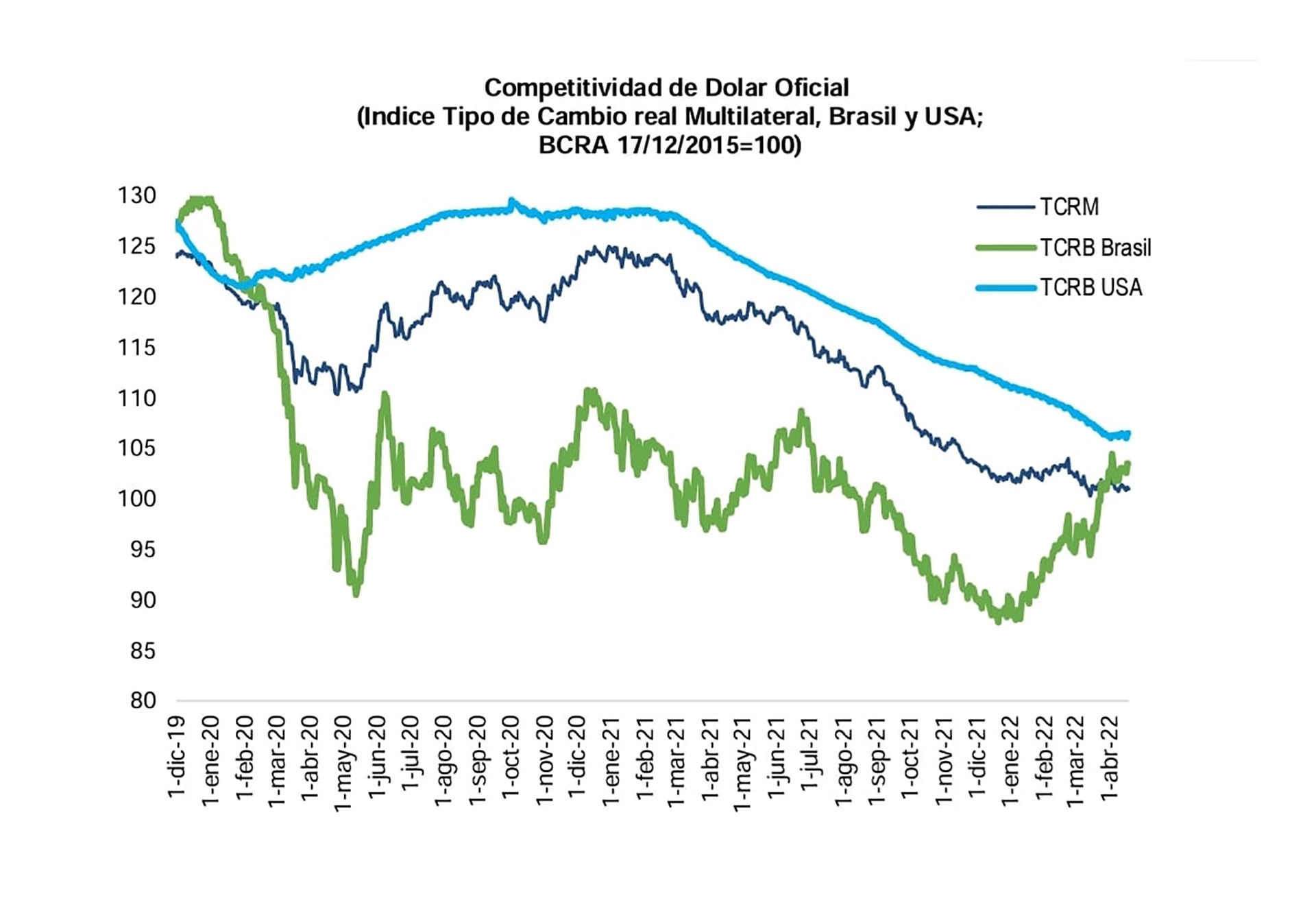

El tipo de cambio real multilateral refleja esta apreciación cambiaria. Hace dos días perforó el nivel de 100 puntos y se trata del momento más bajo desde que asumió Alberto Fernández. Esto significa que el dólar oficial profundizó su atraso, perjudicando a los exportadores y al mismo tiempo incentivando la demanda de importadores que buscan acceder al tipo de cambio más bajo posible.

El actual Gobierno llegó a tener un tipo de cambio real superior a los 125 puntos antes de que Martín Guzmán decidiera planchar el dólar oficial. Pero ahora el nivel ya está muy cerca del que tuvo Mauricio Macri antes de que estallara el tipo de cambio la crisis cambiaria en abril de 2018. En aquel momento, el tipo de cambio real era de 93 puntos.

Competitividad dólar oficial. Fuente: FMyA

Competitividad dólar oficial. Fuente: FMyAConsiderando este panorama, no le va a quedar demasiada alternativa a Pesce que acelerar la suba del dólar oficial en breve para evitar que el tipo de cambio se siga atrasando. La inflación que se mantiene en niveles muy altos empuja, pero ahora también la depreciación de las monedas de los países que tienen relación comercial con la Argentina. El caso de Brasil es el más claro.

El aumento de la brecha cambiaria por la suba del dólar libre también agrega presión sobre el tipo de cambio oficial, ya que alienta las expectativas de devaluación. La diferencia se había achicado al 68% la semana pasada, pero ahora volvió a saltar al 75%. La proyección de los inversores es que podría estabilizarse en niveles de 80%.

Pero como mínimo ese incremento de la brecha obliga a que el dólar oficial no le pierda pisada al contado con liquidación. Además, si el atraso se profundiza hay dos peligros latentes: que se produzca un salto discreto del tipo de cambio o a endurecer mucho más todavía el cepo para justamente evitar todo lo posible esa situación.

Al mismo tiempo el Banco Central también tiene presión para cumplir con otra de las metas establecidas en el acuerdo, que es la acumulación de reservas, que tiene objetivos trimestrales. Si bien se cumplió con lo pactado para el primer trimestre, este segundo trimestre viene ya más complicado porque el BCRA aún debe comprar unos USD 2.300 millones hasta fin de junio.